Энергетический бизнес: Угрозы американским производителям сланца исходят со всех сторон…

Неделю назад Россия отклонила рекомендацию Саудовской Аравии сократить дополнительно 1,5 миллиона баррелей в день добычи сырой нефти, чтобы подтолкнуть цены вверх. В выходные Саудовская Аравия объявила, что будет наводнять рынок еще более дешевой нефтью.

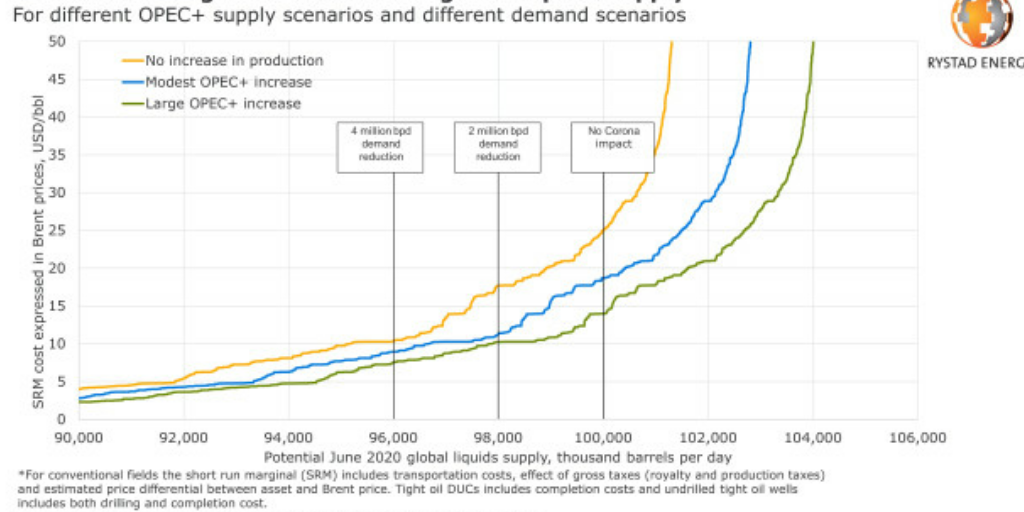

Источник: Ристад Энерджи

Саудовцы хотят восстановить свое господство на мировых рынках нефти, вернуть Россию обратно в коалицию ОПЕК + и заставить президента США вмешаться от имени производителей нефти в США, особенно производителей сланцевой нефти. Цель Саудовской Аравии — увеличить долю рынка и поддержать цены.

Давление на американские нефтяные компании становится все более напряженным.

Недавнее исследование, проведенное исследовательской фирмой Rystad Energy, указывает на то, что пробуренные, но незавершенные скважины (DUC) будут первыми сланцевыми активами, которым угрожают низкие цены. Rystad считает, что цена безубыточности для этих скважин составляет около 25 долларов, всего на несколько долларов ниже самой низкой цены Brent за последнюю неделю. Если Brent упадет ниже 25 долларов за баррель (что, безусловно, возможно), эти сланцевые DUC станут неэкономичными.

Учитывая, что пока цены на нефть составляют около 35 долларов США за нефть марки Brent и 30 долларов США за нефть марки West Texas Intermediate (WTI), Ристад считает, что добыча нефти будет сначало продолжать расти в течение лета примерно на 200–300 тысяч баррелей в день по сравнению с нынешними уровнями, а затем начнет снижаться к четвертому кварталу этого года. Если цена на WTI останется около 30 долларов, по оценкам Rystad, то к декабрю суточная добыча в 2020 году закончится на том же месте, где и началась.

Масштаб Предполагаемое увеличение добычи в России, Саудовской Аравии и других странах-участницах ОПЕК + является проблемой. По оценкам Rystad, мировые поставки могут увеличиться на 1,5 млн. до 2,5 млн. баррелей в день в краткосрочной перспективе. Используя предварительную оценку мирового спроса до коронавируса на общую сумму 100 миллионов баррелей в день, фирма рассчитывает краткосрочные предельные издержки, если спрос останется на этом уровне (маловероятно) или сократится на 2 миллиона или 4 миллиона баррелей в день. На следующем графике показаны кривые краткосрочных предельных издержек (SRM) по трем сценариям.

Для обычных месторождений SRM включает в себя только транспортные расходы, влияние валовых налогов и разницу цен на Brent. Все другие затраты, такие как производственные затраты и инвестиции, исключаются, так как Rystad Energy считает, что эти затраты не повлияют на уровни добычи на месторождениях в краткосрочной перспективе. Для ограниченных нефтяных активов добывающие скважины включают те же затраты, что и обычные месторождения, в то время как пробуренные незавершенные скважины (скважины DUC) также включают затраты на завершение скважин. Для еще не пробуренных плотных нефтяных скважин включены как затраты на бурение, так и окончание работ.

Падение спроса на 4 миллиона баррелей в день в сочетании с увеличением добычи бывшими членами ОПЕК + на 2,5 миллиона баррелей в день приводит к снижению SRM до 7,50 долларов за баррель. Завершение DUC или бурение новой сланцевой скважины увеличивает стоимость для производителей сланца. При цене менее 30 долларов за баррель для WTI прибыль может полностью исчезнуть.

Третья точка давления — хеджирование производителя. По оценкам Goldman Sachs, около 43% ожидаемой добычи сланца в 2020 году было хеджировано на уровне около 50 долларов за баррель. С ценами в диапазоне 30 $, казалось бы, эти страховые полисы окупятся.

Однако это нефтяной бизнес, и все не так просто. Не все просто фиксируют цену в 50 долларов. Распространенным вариантом является стратегия хеджирования, известная как трехсторонний воротник. В этой стратегии производитель покупает опционы пут (продажа) по цене $ 50 в качестве страховки, а также покупает опционы колл (покупка) по более низкой цене исполнения, чтобы компенсировать часть или всю стоимость опционов пут.

По сути, трехсторонний воротник — это ставка на то, что цена упадет до определенного уровня ниже 50 долларов (скажем, до 45 долларов), но не дальше. Если опцион колл опускается ниже этого уровня в 45 долларов, производитель полностью подвергается воздействию более низкой цены. РБК Capital Markets заявила, что Marathon Oil Corp. (NYSE: MRO) и Pioneer Natural Resources Inc. (NYSE: PXD) имели трехсторонние воротники на 38% и 54%, соответственно, от предполагаемой добычи в 2020 году.

Один производитель, Occidental Petroleum Corp. может оказаться в особенно трудном положении. Согласно отчету Reuters, Oxy определила свою продажную цену на 2020 год до цены Brent в 45 долларов за баррель.

Ранее на этой неделе Oxy сократила свои дивиденды на 86%, а бюджет капиталовложений — примерно на четверть, чтобы сохранить денежные средства. Часть этих денежных средств придется использовать для покрытия неработающих хеджирований или для оплаты их раскручивания.